© Markus Altmann

Deutschland gilt als Nachzügler beim Glasfaserausbau. Doch wie groß ist der Rückstand wirklich – und messen wir ihn überhaupt richtig? Die Antwort hängt davon ab, welche Zahlen man heranzieht. Und genau hier liegt ein Problem.

Beim Glasfaser-Versorgungsumfang kursieren zwei grundlegend unterschiedliche Begriffe: „Homes Connected“ und „Homes Passed“. Bei „Homes Connected“ ist die Sachlage eindeutig: Die Wohnung ist mit Glasfaser erschlossen und steht dem Bewohner bei Bedarf zur Verfügung. Bei „Homes Passed“ ist das anders. Hier führt eine Glasfaserleitung nur nahe am Gebäude vorbei – ohne tatsächlichen Anschluss ans Haus. Vorbei ist halt doch daneben: Der Internetanschluss der Anwohner wird dadurch nicht schneller. Gemäß der Definition des deutschen Breitbandatlas gelten jedoch auch solche Haushalte als versorgt.

In der Branchendiskussion wird die wachsende Zahl der „Homes Passed“ als Fortschritt verkauft, weil der verbleibende Erschließungsaufwand als überschaubar gilt. Tatsächlich beschreibt die Zahl nur ein technisches Anschlusspotenzial und keine reale Versorgung. Für Politik und Regulierer hat die Messgröße durchaus Nutzen: Sie zeigt, wie dicht das Glasfasernetz geknüpft ist, und hilft dabei, weiße Flecken für gezielte Fördermaßnahmen zu identifizieren. Zur Problemlösung des deutschen Rückstands trägt sie jedoch nichts bei.

Laut Marktanalyse des Bundesverbands Breitbandkommunikation e.V. (BREKO) lag das Glasfaserpotenzial im Homes-Passed-Szenario 2025 bei 52,8 Prozent der deutschen Haushalte – ein Plus von 9,8 Prozentpunkten gegenüber dem Vorjahr. Dem gegenüber steht die deutlich ernüchternde Realität: Nur 14 Prozent der Haushalte nutzen tatsächlich einen Glasfaseranschluss. Diese Lücke zwischen Potenzial und Wirklichkeit ist das eigentliche Kernproblem.

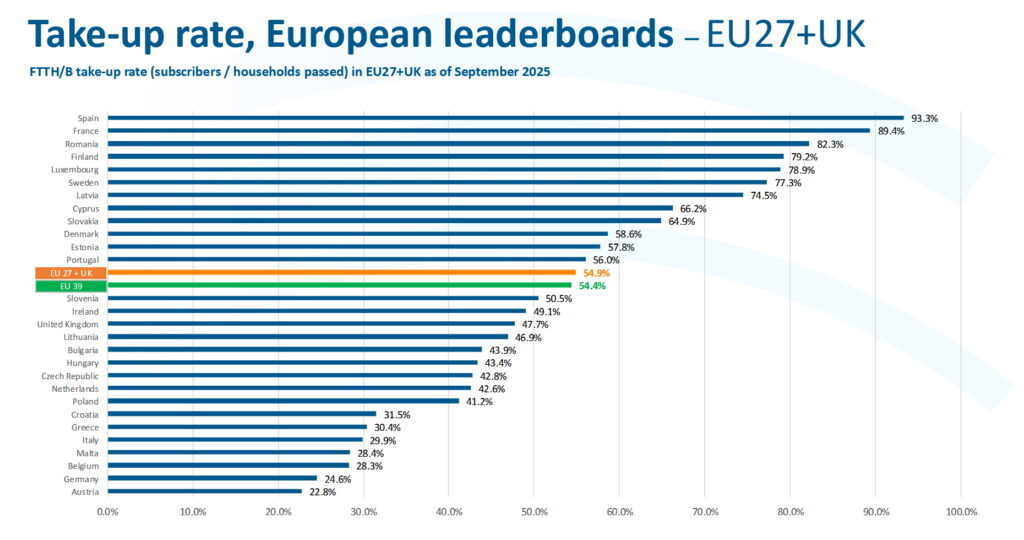

Verschärft wird es durch eine schwache Wechselbereitschaft. Nur knapp 25 Prozent der Haushalte, denen Glasfaser zur Verfügung steht, wechseln auch tatsächlich. Im EU-Durchschnitt sind es 55 Prozent. Spitzenreiter wie Spanien und Frankreich liegen bei rund 90 Prozent. Deutschland und Österreich bilden das Schlusslicht. Die Marktforscher von Goldmedia haben in der ANGA-Marktstudie Ende 2024 berechnet, dass eine Akzeptanzquote, auch bekannt als Take-Up-Rate, von bis zu 69 Prozent erforderlich wäre, um Glasfaseranschlussnetze wirtschaftlich zu betreiben.

Für Tele Columbus mit seiner Marke PŸUR ist diese Realität kein abstraktes Branchenthema. Als Unternehmen, das seinen Schwerpunkt auf den tatsächlichen Anschluss der Haushalte legt, ist die Wechselwilligkeit der Bewohner ein wichtiger Faktor für Ausbauentscheidungen. Deshalb kommt regulatorischen Konzepten zur Abschaltung alter DSL-Netze, der sogenannten Kupfer-Glas-Migration, eine Schlüsselrolle zu. Das neue Telekommunikationsgesetz, das 2026 erwartet wird, muss hier klare und marktwirksame Vorgaben liefern. Politik, Regulierer und Branche müssen gemeinsam dafür sorgen, dass aus „Homes Passed“ endlich „Homes Connected“ werden – sonst bleibt Deutschland auch 2030 und darüber hinaus ein Glasfaser-Nachzügler.